Guía fiscal — España (IRPF)

Resumen técnico y estructurado para la declaración de la renta en España. Este contenido es informativo y debe revisarse siempre con la normativa y criterios vigentes de la Agencia Tributaria.

1) Estructura del IRPF: base general vs base del ahorro

- Base imponible general: rendimientos del trabajo, actividades económicas, capital inmobiliario e imputación de rentas.

- Base imponible del ahorro: ganancias y pérdidas patrimoniales por transmisiones, e ingresos del capital mobiliario (dividendos e intereses, entre otros).

2) Tipologías de renta principales

- Ganancias/pérdidas patrimoniales: diferencia entre valor de transmisión y adquisición (acciones, ETFs, cripto, inmuebles, derivados). Se integran en la base del ahorro.

- Capital mobiliario: intereses, dividendos y rendimientos financieros por tenencia de activos sin venta. También base del ahorro.

- Capital inmobiliario: ingresos por alquileres y arrendamientos. Base general.

- Rendimientos del trabajo: salarios, pensiones y retribuciones asimiladas. Base general.

- Actividades económicas: ingresos de autónomos y actividad empresarial/profesional. Base general.

- Imputación de rentas inmobiliarias: renta ficticia por inmuebles urbanos no alquilados (excepto vivienda habitual). Base general.

3) Obligación de declarar (criterios habituales)

- Con carácter general, el umbral varía según naturaleza y origen de rentas.

- En rendimientos del trabajo con más de un pagador, el límite suele ser más bajo que con pagador único.

- Determinados importes reducidos de rendimientos del capital mobiliario y ganancias patrimoniales pueden eximir de declarar si no existen otras rentas relevantes.

- Si ya existe obligación por otras rentas, los ingresos de ahorro deben declararse igualmente.

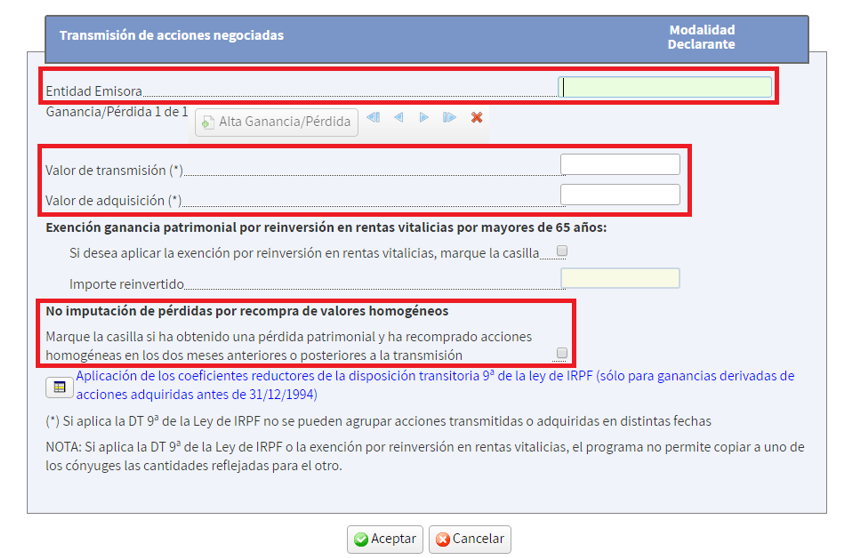

4) Acciones, ETFs y fondos: reglas clave

- FIFO obligatorio: en valores homogéneos, se considera que se venden primero los títulos más antiguos.

- Tramos del ahorro: tipos progresivos (19%–28% según base acumulada vigente).

- Compensación de pérdidas: primero contra ganancias patrimoniales; saldo negativo restante, hasta el límite legal, contra rendimientos del capital mobiliario; remanente arrastrable 4 años.

- Regla antiaplicación de pérdidas ("regla de los 2 meses"): si vendes con pérdida y recompras valores homogéneos en los 2 meses anteriores/posteriores, la pérdida no se deduce en ese momento; se difiere ajustando el valor de adquisición.

- Mercados no asimilados/no cotizados: en determinados supuestos, el plazo puede ampliarse a 12 meses.

- ETFs vs fondos: los ETFs no aplican régimen de traspaso; fondos de inversión elegibles sí permiten diferimiento hasta reembolso definitivo.

5) Criptomonedas y derivados

- Cripto: se aplica criterio FIFO por moneda y operación; tributa en base del ahorro.

- Permutas cripto-cripto: generan hecho imponible (no es fiscalmente neutro).

- Derivados (opciones/futuros/CFDs): normalmente ganancias/pérdidas patrimoniales fuera de actividad económica.

- Opciones: la prima ajusta el valor de adquisición o transmisión según call/put y ejercicio.

6) Intereses y dividendos

- Tributan como rendimientos del capital mobiliario en la base del ahorro.

- Dividendos nacionales: con retención habitual en origen; se declara importe íntegro y se descuenta retención soportada.

- Rentas extranjeras: posible doble imposición internacional; puede aplicarse deducción por impuesto pagado fuera, dentro de los límites legales.

- Intereses de cuentas extranjeras (p. ej. IBAN fuera de España) suelen requerir carga manual en Renta WEB.

7) Deducciones frecuentes

- Planes de pensiones: reducción en base general con límites anuales vigentes.

- Doble imposición internacional: deducción por impuestos satisfechos en el extranjero.

- Deducciones autonómicas (Madrid): revisar alquiler, cuidado familiar y otras figuras vigentes según requisitos.

8) Renta WEB: flujo recomendado

- Acceso con certificado, Cl@ve o referencia.

- Revisar datos fiscales precargados.

- Añadir manualmente operaciones no informadas (cripto, ventas complejas, intereses extranjeros, etc.).

- Validar apartados de inmuebles y deducciones autonómicas.

- Comprobar resultado, forma de pago/devolución y guardar justificante con CSV.

Referencia visual de las casillas en Renta WEB.

9) Impuesto sobre el Patrimonio (Madrid)

- Se calcula sobre patrimonio neto total (bienes y derechos menos deudas).

- Existe mínimo exento general y, en Madrid, bonificación autonómica elevada en la cuota del impuesto, con matices cuando aplica el impuesto estatal a grandes fortunas.

- Incluso sin cuota a pagar, puede haber obligación formal de presentar según umbrales.